A Taxa de Câmbio nos modelos Teóricos Ortodoxo, Keynesiano e Novo-Desenvolvimentista: uma revisão de literatura.

Willian Capriata – Mestre em Economia (UFMT) – [email protected] – Orcid: https://orcid.org/0000-0002-5189-8514.

Leonardo Flauzino de Souza – Doutor em Economia (UNICAMP) – https://orcid.org/0000-0002-4509-8959

A discussão sobre novo desenvolvimentismo levantou questões referentes a uma nova macroeconomia estruturalista voltada à países em desenvolvimento, especialmente os de renda média, colocando no centro do debate a importância da taxa de câmbio para o crescimento e desenvolvimento econômico. O novo desenvolvimentismo se propôs a criar uma síntese entre a macroeconomia keynesiana estruturalista (TAYLOR, 2004) e o desenvolvimento e estruturalismo cepalino (FURTADO, 2007), sendo que as principais diferenças estão elencadas em Bresser-Pereira et al (2016).

Desde os modelo keynesianos da década de 1960, o modelo Mundell-Fleming (FLEMING, 1962; MUNDELL, 1961), e as considerações de Triffin sobre os padrões monetários de paridade cambial fixa atrelada (TRIFFIN, 1972), a taxa de câmbio ocupa um papel secundário nos modelos macroeconômicos e teorias econômicas em geral. Na década de 1990 ocupou papel relevante na qualificação de crises externas, do balanço de pagamentos (BP) ou crises cambiais de países emergentes, em especial asiáticos e latino-americanos (ALDRIGHI; CARDOSO, 2009; PRATES, 2005).

No entanto, a macroeconomia tradicional assimilou estes eventos a choques exógenos geradores de desequilíbrios temporários (TAYLOR J. B., 1993). Na verdade, a macroeconomia tradicional tende a tratar todos os elementos que não podem ser incorporados a seu modelo de equilíbrio geral como choques exógenos temporários e transitórios sem qualquer efeito no longo prazo (CAIANI A. et al, 2016).

Por outro lado, na visão da macroeconomia pós-keynesiana, a taxa de câmbio, até recentemente, ocupou um caráter secundário nos modelos de crescimento export-led (THIRLWALL, 1979). Nestes modelos a taxa de câmbio aparece como um efeito temporário capaz de gerar aumento da taxa de crescimento do produto de equilíbrio do BP em razão daquilo que se convencionou denominar por condição Marshall-Lerner. Essa afirma que desvalorizações da moeda doméstica frente a outras moedas, ou aumento da taxa de câmbio em moeda doméstica por moeda estrangeira, tende a elevar o saldo exportador e, por consequência, elevar a demanda e renda agregada.

A macroeconomia desenvolvimentista não discorda da modelagem básica levantada por Thirlwall (1979) e seus congêneres, nem de suas premissas e conclusões essenciais. No entanto, ela modifica os impactos e os efeitos da taxa de câmbio nos resultados do modelo macroeconômico, de transitório para permanente, uma vez que o patamar da taxa de câmbio também seria responsável por alterar a distribuição funcional da renda entre lucros e salários, afetando o processo de acumulação e crescimento da produtividade, que figura como essência do pensamento estruturalista (GALA et al, 2018).

O objetivo deste artigo é realizar uma revisão de literatura de forma a demonstrar os principais pontos de convergência e divergência entre as teorias neoclássica, keynesiana e novo-desenvolvimentista a respeito da taxa de câmbio. Nas ideias estruturalistas o câmbio é variável estratégica para a obtenção de um padrão de desenvolvimento econômico sustentável à longo prazo em economias periféricas. Assim, espera-se contribuir com a demonstração das possíveis políticas econômicas (e de seus resultados) – defendidas pelos teóricos novo-desenvolvimentistas – que devem ser adotadas por tais economias. Isso torna-se importante uma vez que o debate sobre as ideias estruturalistas e cepalinas ainda não atingiram resultados conclusivos sobre o tema.

Autores como Thirlwall (1979), Romer (2000) e Bresser-Pereira (2012) apresentam uma visão geral das teorias pós-keynesiana, neoclássica e novo-desenvolvimentista, respectivamente. No entanto, nenhum destes autores trabalha as diferenças existentes entre às suas visões sobre economia aberta e o papel da taxa de câmbio. Bresser-Pereira e Gala (2010) e Bresser-Pereira et al (2016) apresentam as ideias gerais do modelo novo-desenvolvimentista e suas críticas às visões ortodoxa e pós-keynesiana. Assim, o presente trabalho preenche uma lacuna na literatura ao apresentar e diferenciar as três visões existentes na macroeconomia atual, evidenciando a contribuição de cada uma para a literatura especializada.

Neste artigo, enfoca-se as interações entre o funcionamento do equilíbrio do BP, a taxa de câmbio, a taxa de juros em um contexto de economias abertas e os impactos das variações cambiais. Além desta introdução e de uma conclusão, este artigo é dividido em duas outras seções. Na seção 2 a teoria neoclássica mostra que o câmbio é considerado variável endógena e que o equilíbrio do BP é realizado de forma automática pelo diferencial de juros doméstico e externo, além disso, as variações na taxa de câmbio são consideradas choques exógenos geradores de desequilíbrios transitórios. A visão Keynesiana aparece na mesma seção definindo o equilíbrio da BP como dependente do diferencial das elasticidades-renda das exportações e importações, considerando também como transitórios os desequilíbrios decorrentes de variações na taxa de câmbio. Na seção 3, é demonstrado como cada visão teórica percebe o funcionamento e o papel da taxa de câmbio, além de ser introduzida a visão novo-desenvolvimentista, que se contrapõe às duas anteriores no que se diz respeito ao equilíbrio do BP – agora implicando em redistribuição funcional da renda entre lucros e salários e dos efeitos das variações no câmbio que passam a ter efeito permanente.. Ainda nesta seção, é apresentado por meio de uma tabela a sumarização das diferenças entre cada corrente teórica.

2 MODELOS MACROECONÔMICOS E ECONOMIA ABERTA: NEOCLÁSSICOS E KEYNESIANOS

Nesta seção desenvolver-se-á os princípios gerais dos dois modelos macroeconômicos trabalhados neste artigo – Neoclássico e Keynesiano – e suas implicações quando se trata de economias abertas. É importante ressaltar que o modelo novo-desenvolvimentista reconhece o modelo Keynesiano como base macroeconômica para sua construção teórica (BRESSER-PEREIRA; OREIRO; MARCONI, 2016, p.7). Assim, ao tratar do modelo Keynesiano também tratar-se-á do modelo novo-desenvolvimentista.

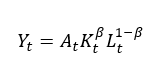

A teoria ortodoxa é baseada em um conjunto de hipóteses básicas: (i) o produto real de equilíbrio é definido pelas condições de oferta e choques de produtividade (GOODFRIEND; KING, 1997; ROMER, 2012); (ii) as flutuações de curto prazo justificam a utilização da política monetária (WOODFORD, 2008, 2009); (iii) ceticismo quanto ao uso da política fiscal (BARRO, 1974, 1989; REINHART; ROGOFF, 2010); e (iv) o equilíbrio do BP ocorre pelo diferencial de taxas de juros interna e externa (ROMER, 2000).

O produto real de equilíbrio () ou produto natural é definido pela função de produção agregada:

(1)

Sendo que representa o componente exógeno da tecnologia no tempo ; representa o estoque de capital no tempo ; a quantidade de mão-de-obra empregada produtivamente compatível com o nível natural de desemprego; e representa a proporção de capital na função de produção e, por consequência, é a proporção de mão-de-obra empregada produtivamente.

Assim, os aumentos de produto são justificados pela elevação dos estoques de capital e trabalho, causados pelo investimento agregado e crescimento populacional respectivamente; e principalmente pelo aumento exógeno de produtividade causado por choques aleatórios disruptivos. Há várias tentativas de se tornar endógeno o crescimento da produtividade pela via tecnológica, sendo os principais relacionados à ideia de capital humano (LUCAS, 1988; ROMER P. M., 1986). Nesta perspectiva, fatores geradores de aumento do conhecimento científico e da transmissão de novas ideias entre agentes econômicos tornam-se a forma de gerar crescimento no longo prazo (JONES; ROMER, 2010).

No entanto, os elementos que explicam o crescimento de longo prazo não são os mesmos responsáveis pelas flutuações de curto prazo. As expectativas dos agentes econômicos responsáveis pela realização de consumo e investimento são fundamentais para se compreender tais flutuações. Neste cenário, a política econômica, em especial a política monetária, é fundamental para a ancoragem das expectativas. Uma política monetária crível de estabilização do nível de preços é responsável pela estabilidade do nível real de gastos em consumo e investimento, enquanto uma política monetária mais flexível seria responsável por um nível de preços mais elevado e uma redução dos níveis reais de gasto em consumo e investimento (TAYLOR J. B., 1993).

A administração das flutuações de curto prazo fica reservada à política monetária de controle da taxa de juros (WOODFORD, 2008). Assim, se o produto real corrente está acima de seu nível natural – definido pela Equação 1 – será necessária uma elevação da taxa de juros a fim de reduzir o nível de gasto agregado e fazer o produto real corrente convergir para seu nível natural. Por outro lado, se o produto real corrente está abaixo de seu nível natural, a taxa de juros deve ser reduzida para que se expandam os níveis de gastos em consumo e investimento, elevando o nível corrente de produto até o nível de produto natural.

A política monetária é preferível em relação à política fiscal porque há certo ceticismo quanto ao uso dessa como instrumento adequado de controle da demanda agregada (BLANCHARD; SUMMERS, 2017). Na defesa desta hipótese há dois argumentos essenciais: a ideia de nulidade dos efeitos de gasto público sobre a demanda agregada quando se adiciona o elemento intertemporal (BARRO,1974); e a possibilidade de expansão das taxas de juros de longo prazo devido ao crescimento da dívida pública, inibindo, assim novos gastos privados (BARRO, 1989).

O primeiro efeito afirma que não se pode considerar a expansão da dívida pública como riqueza, uma vez que essa não representa expansão do estoque de capital e, por consequência, não gera expansão das fontes de retorno. Assim, na presença de mercados perfeitos, o estoque de dívida pública não pode ser considerado riqueza propriamente dita e, logo, só poderá ser remunerado pela expansão dos impostos, o que, por sua vez, irá reduzir a renda disponível voltada para os gastos privados. O segundo efeito afirma que o crescimento da dívida pública causada por uma expansão dos gastos pode fazer com que os credores do governo exijam uma remuneração mais elevada para carregar a dívida pública, elevando as taxas de juros, o que, por sua vez, inibiria os gastos privados.

Por fim, ao considerar um modelo de economia aberta, nenhuma das hipóteses anteriores seria ferida; a única diferença é que o equilíbrio da BP é definido pelo diferencial de juros doméstico e externo (ROMER D., 2000). Assim, um país em déficit de transações correntes (TC) apresentaria uma taxa de juros interna acima da taxa de juros externa para atrair capital e financiar o referido déficit. Por outro lado, um país com superávit em TC apresentará uma taxa de juros interna abaixo da taxa de juros externa a fim de financiar os demais países deficitários.

Países em desenvolvimento, que em geral são deficitários em suas TC, teriam a necessidade adicional de manter maior equilíbrio fiscal como instrumento de combate inflacionário (BLANCHARD, 2004). São países trajados pelo debt intolerance (REINHART; ROGOFF; SAVASTANO, 2003) e pela inconversibilidade monetária (BORDO; FLANDREAU, 2001), retratando uma falta de aprofundamento financeiro, ausência de compromisso da política econômica com a baixa inflação (estabilidade da moeda), o que como consequência, afeta sua credibilidade externa. Para estes países, o desequilíbrio fiscal pode criar a percepção de que a dívida pública entrou em uma trajetória insustentável, levando à saída de capital e necessidade de ampliação da taxa de juros; no entanto, a saída de capital provocaria elevação da taxa de câmbio, causando choques inflacionários não relacionados à demanda agregada. É um cenário de aumento do risco e de fuga para a qualidade – i.e., US Treasury Bonds.

De forma distinta, a teoria pós-keynesiana não parte de uma estrutura fechada de hipóteses que consolidam um modelo determinístico como o da economia ortodoxa. Os modelos keynesianos partem da concepção de history model approach (DAVIDSON, 1978), ou path dependence models (ARESTIS; SAWYER, 2009). Nestes modelos, as decisões tomadas pelos agentes ao longo do tempo assumem um caráter de irreversibilidade e cumulatividade, sendo que os resultados obtidos no presente afetam as decisões a serem tomadas no futuro. Neste aspecto, há um conjunto de decisões que se reproduzem de maneira sistemática, consolidando uma forma de análise mais consistente: (i) a decisão de empregar e produzir; (ii) a decisão de investir e expandir o estoque de capital; e (iii) a decisão de alocar ativos e emitir dívidas (DAVIDSON, 1978; POSSAS, 2008)

Esta estrutura de decisões culmina nos modelos teórico-computacionais de Stock-Flow Consistent (SFC) (GODLEY; LAVOIE, 2007). A essência destes modelos consiste em: (i) elencar os agentes econômicos relevantes a serem modelados, normalmente famílias, firmas, bancos ou setor financeiro, governo e banco central; (ii) elencar o conjunto de ativos e passivos relevantes e a quais agentes pertencem; (iii) elencar o conjunto de fluxos de gastos e receitas relevantes e a quais agentes estarão associados; e (iv) formular as hipóteses comportamentais (ou equações comportamentais), que modelam as decisões dos agentes econômicos dentro das três categorias apresentadas anteriormente (MACEDO E SILVA; DOS SANTOS, 2011)

Os modelos SFC são ferramentas úteis para economistas (especialmente pós-keynesianos) que não são convencidos pelas análises neoclássicas (ou clássicas) sobre o longo prazo e, ao mesmo tempo, não aceitam limitar-se a análises de curto prazo. Apesar de suas hipóteses simplificadoras, são reconhecidamente tentativas modestas de lançar luz sobre os aspectos gerais das trajetórias dinâmicas de economias capitalistas ao longo do tempo. (MACEDO E SILVA; DOS SANTOS, 2011).

Quando se trata da dinâmica da taxa de câmbio nas economias capitalistas, a literatura pós-keynesiana sobre macroeconomia aberta tem como principal referência o trabalho de Thirlwall (1979), o qual busca compreender os principais elementos geradores do diferencial de crescimento entre os países – e que incorpora a taxa de câmbio. Para tal, o autor estabelece a relação:

(2)

Na qual significa a taxa de crescimento do produto doméstico no tempo t, a taxa de crescimento dos preços domésticos, a elasticidade-preço da demanda por exportações, a elasticidade-cruzada das importações, a taxa de crescimento dos preços externos, a elasticidade cruzada da demanda por exportações, a elasticidade-preço da demanda por importações, a elasticidade-renda da demanda por exportações, a taxa de crescimento do produto externo no tempo t, e a elasticidade-renda da demanda por importações.

Ao eliminar os efeitos de preços e câmbio chega-se à Lei de Thirlwall:

(3)

A ideia essencial de Equação 3 é afirmar que a taxa de crescimento de equilíbrio da BP equivale a taxa de crescimento mundial ponderada pela razão das elasticidades-renda da demanda por exportações e por importações. Assim, países que exportam produtos de elevada elasticidade-renda e importam produtos de baixa elasticidade-renda tendem a crescer acima do crescimento do produto mundial, enquanto países que exportam produtos de baixa elasticidade-renda e importam produtos de elevada elasticidade-renda tendem a crescer em um patamar abaixo da taxa de crescimento mundial.

Em vários aspectos a Lei de Thirlwall se aproxima das conclusões da tese estruturalista da Cepal (FURTADO, 2007; PREBISCH, 1950; SINGER, 1950). Furtado (2007) afirmara que o diferencial das elasticidades-renda das exportações e importações faziam com que países em desenvolvimento, como a América Latina, estivessem sempre em desvantagem nas relações de comércio internacional que implicava em redução da demanda interna destes países.

No entanto, tanto na lei de Thirlwall quanto nas ideias estruturalistas, a taxa de câmbio apresenta um efeito transitório sobre a economia. Como pode ser observado pela Equação 2, a taxa de crescimento da BP irá se elevar se a taxa de câmbio aumentar desde que . Não havendo novas elevações na taxa de câmbio, e outro efeitos de preços, a taxa de crescimento doméstica de equilíbrio tende ao valor definido pela Equação 3, que não considera qualquer efeito estrutural da taxa de câmbio.

É neste ponto que a teoria novo-desenvolvimentista se diferencia do modelo pós-keynesiano convencional, sem negá-lo. Os efeitos de curto prazo definidos pela Equação 2 continuam válidos, no entanto, a taxa de câmbio passa a gerar alterações nos efeitos de crescimento de longo prazo, alterando as condições da Equação 3. Estes elementos serão melhor explicados na seção seguinte.

3 O PAPEL DA TAXA DE CÂMBIO NO PENSAMENTO ORTODOXO, KEYNESIANO E NOVO-DESENVOLVIMENTISTA.

A teoria ortodoxa (neoclássica) incorpora a taxa de câmbio em seu modelo macroeconômico como variável endógena. A implicação dessa suposição leva os ortodoxos a defenderem um câmbio flutuante, sem meta e sem política, e um crescimento financiado em boa medida por poupanças externas (déficit em TC). Com essas suposições: “if the exchange rate is endogenous at the current moment, a country’s deficit balance of payments can never be a constraint on output growth because the depreciation of the currency will increase the value of exports and decrease the values of imports” (MCCOMBIE; THIRLWALL, 2004, p. 1).

Então por meio do movimento de preços relativos externos e internos (alteração das taxas de câmbio reais), o mercado de divisas do tipo concorrência perfeita (câmbio perfeitamente flutuante) tende a se autoequilíbriar, uma vez que eventuais déficits tendem a desaparecer com a desvalorização cambial e eventuais superávits são afastados com a valorização da moeda nacional: “the current deficit is merely the mirror image of a surplus on the capital account, and therefore current deficits are a sign of economic strength rather than underlying weakness, otherwise capital would not flow into deficit countries.” (MCCOMBIE; THIRLWALL, 2004, p. 2).

Uma abordagem comum à ideia ortodoxa para modelar taxas de câmbio flutuantes em macroeconomia é assumir que ativos de diferentes países são substitutos perfeitos, ou seja, não há barreiras para o fluxo de capital – a BP é infinitamente elástica em relação à taxa de juros – então a taxa real esperada de câmbio é estática. Com essas suposições, a taxa de câmbio real doméstica deve se igualar a taxa de câmbio real do resto do mundo, não fazendo diferença o crescimento ser financiado com poupança externa ou interna (ROMER D., 2000).

Com maior oferta de moeda estrangeira e em um regime de câmbio flutuante, há uma apreciação da moeda nacional, tal como diz o modelo ortodoxo. Entretanto, se o aumento na taxa de juros real também vier acompanhado de um aumento na probabilidade de default da dívida, por conta do aumento do risco, o efeito pode fazer com que a dívida do governo se torne menos atrativa e conduza a uma depreciação da moeda – pelo aumento da demanda por moeda estrangeira. Esse resultado será maior quanto maior for o nível inicial da dívida, a proporção da dívida denominada em moeda estrangeira, e do prêmio pelo risco (BLANCHARD, 2004). Dessa forma, a BP pode não se autoequilibrar tal como proposto pela teoria neoclássica.

As classificações de risco e os limites ao endividamento estão associados tanto ao histórico de default como ao de inflação, o que define o debt intolerance de cada país (REINHART; ROGOFF; SAVASTANO, 2003), então, tanto o default no plano externo como a inflação no interno são responsáveis pela baixa credibilidade da moeda como reserva de valor. Se não há credibilidade externa, o câmbio é afetado. Uma súbita reversão nas expectativas dos agentes pode gerar fuga de capital e/ou pressão para desvalorização da moeda. Essa pressão, também conhecida como ataque especulativo: “é sempre um ataque contra as reservas internacionais, independentemente do regime cambial” (PRATES, 2005, p. 374). Caso tal ataque ocorra, para se evitar a escassez de divisas no mercado, o banco central terá de realizar swaps cambiais do tipo tradicional, além de elevar juros, estimulando os investidores a buscarem outros tipos de aplicações (FARHI, 2007).

Então, a meta de inflação definida pelo banco central pode trazer efeitos perversos: um aumento na taxa de juros real em resposta a uma alta inflação pode levar a uma depreciação real da moeda e com isso aumentar ainda mais a inflação, uma vez que a importação de bens seria prejudicada, criando uma restrição externa. A baixa elasticidade da inflação em relação à taxa de juros e o forte impacto das decisões de investimentos questiona a eficácia de controlar a inflação apenas por meio de uma política de taxa de juros, conforme preconizado neste regime de metas (PAULA, FRITZ, & PRATES, 2017).

A abordagem pós-keynesiana da determinação das taxas de câmbio é uma valiosa contribuição para entender sua dinâmica num contexto de finanças internacionais e sistemas monetários que surgiram após o colapso do “regime” de Bretton Woods[1]. O câmbio sob condições de mobilidade e fluxos de capital internacional, é cada vez mais determinado pelas decisões de portfólio dos investidores globais e são mais relacionados às perspectivas de curto prazo do que aos fundamentos econômicos do longo prazo (PAULA, FRITZ, & PRATES, 2017). Então, em uma economia monetária determinada pela não-neutralidade da moeda e pelo princípio da demanda efetiva, a política econômica é capaz de afetar as variáveis reais da economia tanto no curto, quanto no longo prazo, em outras palavras, uma variável nominal é capaz de afetar uma variável real, porque mudanças nas taxas de juros possuem efeitos permanentes nas decisões de investimentos dos agentes (ARESTIS; SAWYER, 2006a).

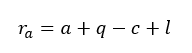

A demanda de moeda por motivo portfólio é uma característica do modelo Keynesiano da não-neutralidade da moeda. Agora, além de armazenar riqueza, a moeda se torna um ativo, transformando-se numa alternativa de acumulação de capital em um contexto gerido pela incerteza. Todos os ativos, incluindo a moeda, possuem alguns atributos específicos (KEYNES, The general theory of employment, interest and money, 1936): (1) a quase-renda, q; (2) o custo de carregamento, c; (3) o prêmio pela liquidez, l; e (4) a expectativa de apreciação, a. A combinação desses atributos determina sua taxa de juros:

(4)

O retorno esperado de uma moeda é expresso como um trade-off entre os retornos monetários (a + q – c) e o prêmio pela liquidez (l). O importante dessa equação está no fato de que reflete como o agente irá estruturar seu portfólio, ou seja, como ele irá administrar seu estoque de riqueza ao longo do tempo. Em tempos de grande incerteza, o valor de (q) para todos os ativos caem (exceto para a moeda) e um aumento na demanda pelo dinheiro como forma de título ou em substitutos próximos, faz com que o retorno esperado dessa moeda caia, então, títulos com menor liquidez devem pagar um prêmio relativamente maior. A preferência pela liquidez torna-se regra crucial na determinação das decisões dos agentes em um mercado financeiro (PRATES; ANDRADE, 2013), onde os investidores irão decidir se compram ou vendem moeda estrangeira dependendo da expectativa da liquidez dos títulos e também de seu retorno esperado. Assim sendo, a taxa de câmbio passa a refletir as mudanças nas posições especulativas dos agentes, que é direcionada por suas expectativas e que opera fortemente interconectada nos mercados cambiais (cf. HARVEY, 1999).

O grau de liquidez, segundo Prates e Andrade (2013), será tanto maior caso a moeda tenha a habilidade internacional de exercer suas três funções básicas: (1) meio de troca, (2) unidade de conta (denominação de contratos), e (3) reserva de valor (internacional). Dessa forma, há uma rígida hierarquização monetária na qual as moedas do topo têm reforçadas suas prerrogativas internacionais enquanto as da base – países periféricos – correm o risco permanentemente de serem substituídas, até mesmo em suas funções domésticas. Cohen (1998) denomina este efeito como: inconversibilidade monetária.

Como Keynes (1944) pontuo durante os debates de Bretton Woods, as principais características do sistema monetário internacional são: (1) o dólar como moeda chave (2) o regime cambial flutuante e (3) a alta mobilidade de capital. Quando se trata da liquidez (l) o dólar figura no topo da posição hierárquica – essa sendo uma perspectiva keynesiana-estruturalista – no qual moedas são hierarquizadas de acordo com seu grau de liquidez, que está relacionado a sua capacidade de exercer as três funções citadas anteriormente (PAULA, FRITZ, & PRATES, 2017). As moedas emitidas por outros países principais ocupam a posição intermediária, e também são moedas líquidas que são usadas para denominar contratos numa escala internacional, além de servirem como reserva de valor por investidores estrangeiros – pagando um prêmio maior (l), mas não tanto quanto o dólar. Por fim, existem as moedas emitidas por países periféricos, que não são moedas líquidas por sua incapacidade de exercer as três funções. Essas moedas têm um baixo prêmio de liquidez (l), embora elas talvez possam ser demandadas de acordo com as expectativas sobre mudanças no valor dos atributos (a), (q) e (c) da equação (4). Portanto, um pequeno valor de (l) deverá ser acompanhado de um alto valor do retorno esperado (PRATES; ANDRADE, 2013).

Essa hierarquia monetária constrói uma volatilidade estrutural nas economias periféricas, fazendo com que elas se tornem especialmente vulneráveis à flutuação de capital e seus mercados monetários se tornam cada vez mais suscetíveis à volatilidade dos fluxos de curto prazo. Se os investidores deixam o país, isso pode deteriorar (l), colocando pressão para que sejam feitas políticas de aumento dos juros – com o objetivo de aumentar (q) e (a) – e também aprofundar a abertura financeira removendo controle de capitais para reduzir (c). Se essa política obtiver sucesso, (a + q – c) irá aumentar e então compensar a baixa de (l) (PRATES; ANDRADE, 2013).

Esse comportamento defensivo – de aumento dos juros – é manifestado através de tentativas de reduzir a vulnerabilidade externa acumulando reservas cambiais (uma “demanda preventiva”) com o propósito de cumprir requisitos imprevistos, tal como o fluxo de capital reverso e/ou de manter um nível competitivo da taxa de câmbio sob políticas de crescimento baseadas na exportação (AIZENMAN, et al., 2004; CARVALHO, 2010; DOOLEY, et al., 2005).

Quando se trata da macroeconomia novo-desenvolvimentista, o câmbio já não é mais considerado variável com papel secundário na determinação do desenvolvimento econômico, mas sim variável “chave”. Diferente do modelo de Thirlwall (1979), seus efeitos não são mais transitórios, e sim, permanentes. A taxa de câmbio é capaz de criar uma restrição externa tanto no curto, quanto no longo prazo – caso não seja levada em consideração nas políticas econômicas adotadas pelas economias periféricas que já atingiram o grau de renda média.

Ademais, em adição ao que fora proposta por Andrade e Prates (2013) e Paula et al (2017), o câmbio não é apenas determinada pelos fluxos de capitais, mas apresenta “uma tendência cíclica à sobreapreciação de forma que as empresas voltadas para a exportação não podem contar com o pressuposto de que ela permanecerá em relativo equilíbrio” (BRESSER-PEREIRA, 2012, p.10). As políticas que estão por trás dessa tendência podem ser consideradas como se segue: (i) a política de crescimento com endividamento externo, que ignora a alta taxa de substituição da poupança interna pela poupança externa; (ii) doença holandesa[2] nos países especializados em commodities; (iii) a adoção de um nível alto de taxa de juros – em torno do qual a taxa de câmbio real flutuará de acordo com a política monetária – justificada pela “necessidade” de controlar a inflação, pelo objetivo de atrair capital estrangeiro ou pelo objetivo de evitar a “repressão financeira”; (iv) o uso da taxa de câmbio como âncora para manter a inflação na meta. Devido a isso, a taxa de câmbio em países em desenvolvimento não é somente volátil, mas contribui para recorrentes crises financeiras e redução da competitividade das empresas domésticas realmente eficientes.

Em (i) o novo-desenvolvimentismo se opõe à política de crescimento com poupança externa e argumenta que somente em momentos muito especiais, quando a economia já está crescendo de forma acelerada e a propensão marginal a consumir cai e a alta taxa de substituição da poupança interna pela externa é baixa, é que vale a pena recorrer ao déficit em TC (BRESSER-PEREIRA, 2012). Caso contrário, a poupança interna é capaz de prover o desenvolvimento por conta das alterações na distribuição funcional da renda, dos lucros e salários. A distribuição funcional da renda será melhor compreendida após a introdução de (ii).

A doença holandesa (ii) pode ser caracterizada como uma desvantagem competitiva associada a uma crônica sobrevalorização da taxa de câmbio causada pela exploração de recursos abundantes e baratos, cuja exportação é compatível com uma taxa de câmbio claramente mais elevada do que a taxa que torna internacionalmente competitivas outras empresas produtoras de bens comercializáveis que usam tecnologia no estado de arte mundial (BRESSER-PEREIRA; OREIRO; MARCONI, 2016). É considerada uma falha de mercado, porque distorce a taxa de câmbio, e gera externalidades negativas para os setores de bens comercializáveis não exportadores de commodities, impedindo-os de se desenvolverem.

Os países subdesenvolvidos especializados em commodities dão origem à doença holandesa porque se beneficiam das rendas Ricardianas originadas na exportação desses recursos naturais abundantes e baratos. Essa renda é “a parcela do produto da terra que é paga ao proprietário pelo uso das forças originais e indestrutíveis do solo” (RICARDO, 1996, p.49). No modelo de Ricardo as rendas[3] beneficiam apenas os proprietários de terras mais produtivas, mas no caso da doença holandesa, se essas rendas não forem neutralizadas, e existir a oferta ilimitada de mão de obra, elas beneficiarão, no curto prazo, apenas as classes médias e as famílias ricas do país, que comprarão bens comercializáveis mais baratos do que os preços que prevaleceriam caso o câmbio estivesse em equilíbrio, o que compromete a industrialização no longo prazo e a sofisticação produtiva – transferência de mão de obra para setores com valor agregado mais alto – que é a fonte primária de maior produtividade e desenvolvimento econômico (BRESSER-PEREIRA; OREIRO; MARCONI, 2016).

Dessa forma, a doença holandesa cria obstáculos à industrialização devido ao efeito de gastos, que surge quando uma forte – mas possivelmente temporária – oscilação ascendente no preço mundial das commodities causa grande apreciação da moeda local. Quanto mais alta for a apreciação, mais altos serão os salários (dos trabalhadores) e ordenados (da classe média profissional) reais, porque mais baixos serão os preços dos bens de consumo comercializáveis internacionalmente em relação aos preços dos serviços não comercializáveis, entre os quais estão os salários e ordenados, impactando no custo das empresas. Em consequência, os lucros das empresas cairão, seja porque, pelo lado da renda ou da oferta, os salários e ordenados aumentaram, seja porque, pelo lado da demanda, as empresas diminuirão suas expectativas de lucro em investimentos voltados para a exportação, e, assim, investirão menos. A elasticidade dos salários e ordenados reais em relação à variação da taxa de câmbio será tanto maior para cada família quanto maior for a propensão marginal a consumir e maior for a sensibilidade das exportações e importações à taxa de câmbio. Quanto à taxa de lucro, ela é inversa à taxa de salário, de forma que o aumento dos salários diminui a taxa de lucro. Mas tanto a taxa de lucro real como a esperada dependem também da demanda interna e da demanda externa e não somente dos salários.

Esse é o principal ponto em que Bresser Pereira difere de Thirlwall, uma vez que ele demonstra que a taxa de câmbio não apenas define a renda de equilíbrio da BP, mas implica também redistribuição funcional da renda, e assim sendo, o país não precisa recorrer à poupança externa, a própria poupança interna é capaz de prover o desenvolvimento.

Em (iii) o argumento é manter a taxa de juros em um nível moderado, somente um pouco acima do nível internacional, realizando sua política monetária tendo como referência esse nível relativamente baixo de juros (BRESSER-PEREIRA, 2016). Isso porque no quadro das crises cíclicas de BP nos quais estão sujeitos os países em desenvolvimento, a forte elevação dos juros como forma de conter a crise não impede a desvalorização da taxa de câmbio. O que acaba criando oportunidades de entradas especulativas de capital no país, configurando o Carry trade – ganhos elevados para o comprador estrangeiro de títulos nacionais em um quadro de taxa de juros alta combinada com valorização da taxa de câmbio (BRESSER-PEREIRA; OREIRO; MARCONI, 2016). Se o mercado monetário fosse perfeitamente flutuante, como pressupõe a teoria ortodoxa, essa dinâmica não ocorreria, pois a elevação do juros seria temporária: o juros alto atrairia investidores, mas a necessidade de converter moeda estrangeira em nacional, aumentaria a oferta desta última e, implicaria a posterior redução da taxa de juros.

Em (iv), a política de tentar reconciliar no longo prazo os benefícios de uma inflação baixa com a tentação de receber divisas extras no curto prazo, aumenta incertezas e reduz a credibilidade da política econômica, que acaba tornando o câmbio uma âncora para os preços mais eficaz do que a política monetária. Para Bresser-Pereira (2016), a soma das políticas (i) (iii) e (iv) representa o populismo cambial, que nada mais é do que a renúncia do desenvolvimento econômico a longo prazo pela preferência no consumo imediato. Dessa forma, além das importações e exportações dependerem da taxa de câmbio, a taxa esperada de lucro, a taxa de investimento, a taxa de poupança e a inflação, também dependem dela.

Quando existe a doença holandesa citada em (ii) há dois equilíbrios para o câmbio: o corrente, relativo às commodities, e o industrial, relativo aos bens e serviços comercializáveis não-commodities. O equilíbrio corrente garante uma taxa de lucro razoável para os produtores das commodities que causam a doença holandesa, e equilibra intertemporalmente a TC do país; já o equilíbrio industrial, é aquele que torna competitiva aquelas empresas que produzem bens e serviços comercializáveis que não se beneficiam de rendas Ricardianas.

O modelo novo-desenvolvimentista mostra que a neutralização da doença holandesa – forma de conectar as empresas eficientes do país ao mercado externo – causa o deslocamento do equilíbrio corrente para o industrial (que é por definição mais desvalorizado), e, portanto, implica um superávit em TC. A forma de neutralização seria a aplicação de um imposto sobre a importação, subsídio à exportação ou retenção cambial, que fosse igual à diferença entre os dois equilíbrios, com a finalidade de torná-los iguais (BRESSER-PEREIRA; OREIRO; MARCONI, 2016). Assim, as empresas exportadoras de commodities passariam a ter uma receita estável, independente da variação do preço internacional de seu produto, porque aquilo que elas pagam em retenção quando o preço internacional da commodity sobe, lhes é devolvido sob a forma de apreciação cambial que deixa de ocorrer.

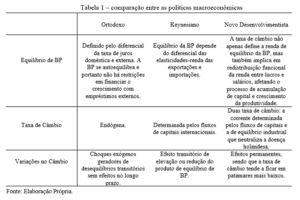

Caso o governo dessa economia decida eliminar o problema da sobrevalorização da taxa de câmbio por meio de um imposto de exportação, da aquisição de reservas e do controle dos ingressos de capital, o impacto inicial (de curto prazo) dessas medidas seria (a) uma diminuição dos salários reais, dos demais rendimentos e do consumo, (b) um aumento do grau de capacidade ociosa, (c) uma aceleração da inflação e (d) um aumento da taxa de desemprego. A médio prazo, no entanto, o resultante aumento das exportações e do investimento levara a uma aceleração do ritmo de crescimento da economia, gerando assim uma diminuição da taxa de desemprego e da capacidade ociosa, respectivamente. Em vista da aceleração do ritmo de crescimento e do aumento da taxa de acumulação do capital – a qual quase sempre incorpora novas tecnologias – o ritmo de crescimento da produtividade do trabalho se acelera e contribui para um aumento não inflacionário dos salários reais. No final do processo, a economia de renda média apresentará uma maior taxa de crescimento do PIB e da renda per capita, gradualmente reduzindo o hiato entre sua renda e a dos países ricos. O investimento e a poupança como proporção do PIB serão maiores que antes, a inflação permanecerá estável e os salários reais serão maiores do que teriam sido se a economia tivesse continuado na trajetória de baixo crescimento (BRESSER-PEREIRA; OREIRO; MARCONI, 2016). A tabela 1 abaixo resume e compara as principais características entre as teorias econômicas apresentadas até o momento:

4 CONCLUSÃO

Este artigo se propôs a esclarecer as diferenças entre o pensamento macroeconômico das abordagens neoclássica, pós-keynesiana e novo desenvolvimentista, principalmente no que concerne o equilíbrio do BP e o papel da taxa de câmbio e os impactos das oscilações cambiais.

Para a teoria neoclássica o equilíbrio do BP ocorre pelo diferencial de taxas de juros doméstica e externa, sendo que o déficit ou superávit em TC sempre se autoajusta aos movimentos de capitais. Para a teoria pós-keynesiana, o mesmo equilíbrio ocorre devido a uma relação estrutural entre as elasticidades-renda das exportações e importações. Por outro lado, para os novo-desenvolvimentistas, o resultado do equilíbrio de BP, ou seja, a taxa de câmbio, altera a distribuição funcional da renda entre lucros e salários, impactando na capacidade de investir das firmas domésticas e no regime de crescimento de sua produtividade.

A taxa de câmbio é vista pela teoria neoclássica como uma variável endógena, resultado do equilíbrio do BP; já a teoria keynesiana observa essa mesma variável como resultado dos movimentos de capitais. Por outro lado, a abordagem novo desenvolvimentista entende existir duas taxas de câmbio – a corrente e a de equilíbrio industrial – que tem efeitos distintos sobre a distribuição de lucros e salários, capacidade de investimento das firmas domésticas e no regime de crescimento da produtividade das economias produtoras e exportadoras de commodities. A taxa de equilíbrio industrial é considerada a taxa que equilibra o BP e que neutraliza a doença holandesa – ponto essencial para o crescimento saudável dessas economias especializadas em commodities.

Por fim, as variações da taxa de câmbio são vistas pela teoria neoclássica como choques exógenos transitórios e sem impactos de longo prazo. Para a teoria pós-keynesiana, as variações na taxa de câmbio são causadas pelos movimentos de capitais e tem como consequência alterações de curto prazo no BP, podendo acelerar ou reduzir a taxa de crescimento do produto de equilíbrio do BP. Por outro lado, para a teoria novo-desenvolvimentista, as oscilações no câmbio têm efeitos permanentes pois alteram a capacidade de investir das empresas, o regime de crescimento da produtividade, define se essas empresas terão ou não acesso competitivo ao comércio internacional e se necessitarão de poupança externa ou interna para financiar suas atividades.

REFERÊNCIAS BIBLIOGRÁFICAS

Acemoglu, D., S. Johnson and J. Robinson (2004), ‘institutions as the fundamental cause of long-run growth’, available at: http://www.nber.org/papers/w10481.pdf (accessed 24 March 2019).

Aizenman, J., Y. Lee and Y. Rhee (2004), ‘International reserves management and capital mobility in a volatile world: policy considerations and a case study of Korea’, Journal of the Japanese and International Economies, 21 (1), 1-15.

Aldrighi, D.M. and A.D. Cardoso (2009), ‘currency and financial crises: a comparison between Latin America and east Asian’, Economy and Society, 18 (35), 61-117.

Arestis, P. and M. Sawyer (1998), ‘Keynesian economic policies for the new millenium’, Economic Journal, 108 (446), 181-195.

Arestis, P. and M. Sawyer (2009), Path dependency and macroeconomics, UK: Palgrave Macmillan.

Barro, R.J. (1974), ‘Are government bonds net wealth?’, Journal of Political Economy, 82 (6), 1095-1117.

Barro, R.J. (1989), ‘The Ricardian approach to budget deficits’, Journal of Economic Perspectives, 3 (2), 37-54.

Bielschowsky, R. (1988), Brazilian economic thought: the ideological cycle of developmentalism, Rio de Janeiro, Brazil: Ipea/Inpes.

Blanchard, O.J. (2004), ‘Fiscal dominance and inflation targeting: lessons from Brazil’, National Bureau of Economic Research, Working paper No 10389, 1-46.

Blanchard, O.J. and L.H. Summers (2017), ‘Rethinking stabilization policy: evolution or revolution?’, National Bureau of Economic Research, Working paper No 24179, 1-46.

Bordo, M.D. and M. Flandreau (2001), ‘Core, periphery, exchange rate regimes, and globalization’, National Bureau of Economic Research, Working paper No 8584, 1-79.

Bresser-Pereira, L.C. (2012), ‘Exchange rate at the center of development theory’, Advanced Studies, 26 (75), 7-28.

Bresser-Pereira, L.C. (2016), ‘New-developmentalism theory: a synthesis’, Development notebooks, 11 (19), 145-165.

Bresser-Pereira, L.C. and P. Gala (2010), ‘Structuralist macroeconomics of development’, Political Economy Magazine, 30 (4), 663-686.

Bresser-Pereira, L.C., J.L. Oreiro and N. Marconi (2016), Developmental macroeconomics: theory and economic policy of new developmentalism, Rio de Janeiro, Brazil: Elsevier Brasil.

Caiani, A., et al (2016), ‘Agente based-stock flow consistent macroeconomics: towards a benchmark model’, Journal of Economic Dynamics and Control, 69, 375-408.

Calvo, G.A. and C.M. Reinhart (2002), ‘fear of floating’, The Quarterly Journal of Economics, 117 (2), 379-408.

Cohen, B.J. (1998), The geography of money, New York, Cornell University Press.

Davidson, P. (1978), Money and the Real World, UK: Palgrave Macmillan.

Dooley, M., D. Folkerts-Landau and P. Garber (2005), ‘International financial stability’, available at: http://people.ucsc.edu/~mpd/InternationalFinancialStability_update.pdf (accessed 16 April 2019).

Farhi, M. (2007), ‘Comparative analysis of inflation targeting: pass-through, formats and management in emerging economies’, Text for discussion IE/Unicamp, 127, 1-58.

Fleming, J.M. (1962), ‘Domestic financial policies under fixed and under floating exchange rates’, Staff Papers: International Monetary Fund, 9 (3), 369.

Furtado, C. (2007), Economic formation of Brazil, São Paulo: Companhia das letras.

Gala, P., J. Camargo and E. Freitas (2018), ‘The economic comission for Latin America and the Caribbean (ECLAC) was right: scale-free complex networks and core-periphery patterns in world trade’, Cambridge Journal of Economics, 42 (3), 633-651.

Godley, W. and M. Lavoie (2007), Monetary economics: an integrated approach to credit, money, income, production and wealth, New York: Palgrave Macmillan.

Goodfriend, M. and R.G. King (1997), ‘The new Neoclassical synthesis and the role of monetary policy’, National Bureau of Economic Research, 12, 231-283.

Grabel, I. (1996), ‘Financial markets, the state and economic development: controversies within theory and policy’, International Papers in Political Economy, 3 (1), 1-42.

Harvey, D.I., et al (2008), ‘The Prebisch-Singer hypothesis: four centuries of evidence’, The Mit Press Journals, 92 (2), 367-377.

Harvey, J.T. (2009), Currencies, capital flows and crises: a Post Keynesian analysis of exchange rate determination, UK: Routledge.

Harvey, J.T. and J. Deprez (1999), Foundations of International Economics: Post Keynesian Perspectives, London, UK: Routledge.

Jones, C.I. and P.M. Romer (2010), ‘The new Kaldor facts: ideas, institutions, population and human capital’, American Economic Journal, 2 (1), 224-245.

Keynes, J.M. (1936), The general theory of employment, interest and money, UK: Palgrave Macmillan.

Lewis, A.W. (1954), ‘Economic development with unlimited supplies of labor’, The Manchester School, 22 (2), 113-152.

Loural, M.S. (2016), ‘Industrial investments in Brazil: a sectoral analyses of the period 1999-2013’, doctoral thesis presented at Economy Institute, Unicamp, April.

Lucas, R.E. (1988), ‘On the mechanics of economic development’, Journal of Monetary Economics, 22 (1), 3-42.

E Silva, Macedo A.C. and C.H. Dos Santos (2011), ‘Peering over the edge of the short period? The Keynesian roots of stock-flow consistent macroeconomic models’, Cambridge Journal of Economics, 35 (1), 105-124.

McCombie, J.S. and A.P. Thirlwall (2004), Essay on balance of payments constrained growth theory and evidence, Routledge.

Moreno-Brid, J.C. (1998-1999), ‘On capital flows and the balance-of-payments constrained growth model’, Journal of Post Keynesian Economics, 21 (2), 283-298.

Mundell, R.A. (1961), ‘A theory of optimum currency areas’, The American Economic Review, 51 (1), 657-665.

North, D.C. (1989), ‘Institutions and economic growth: an historical introduction’, World Development, 17 (9), 1319-1332.

De Paula, L.F., B. Fritz and D.M. Prates (2017), ‘Keynes at the periphery: currency hierarchy and challenges for economic policy in emerging economies’, Journal of Post Keynesian Economics, 40 (2), 183-202.

Possas, M.L. (2008), ‘Neo-Schumpeterian evolutionary economics: elements for micro-macrodynamic integration’, Advanced Studies, 22 (63), 281-305.

Prates, D.M. (2005), ‘Conventional literature about financial crises in emerging countries: models developed in the 1990s’, Economics Studies, 35 (2), 359-385.

Prates, D.M. and R.P. Andrade (2013), ‘Exchange rate dynamics in a peripheral monetary economy’, Journal of Post Keynesian Economics, 35 (3), 399-416.

Prebisch, R. (1950), ‘The economic development of Latin America and its principal problems’, Economic Commission for Latin America, 7, 1-59.

Reinert, E. (2010), ‘Developmentalism’, The other canon foundation and Tallinn University of technology working papers in technology governance and economic dynamics, 34.

Reinhart, C.M. and K.S. Rogoff (2010), ‘Growth in a time of debt’, The American Economic Review, 100 (2), 573-578.

Reinhart, C.M., K.S. Rogoff and M.A. Savastano (2003), ‘Debt intolerance’, National Bureau of Economic Research, Working paper 9908, 1-77.

Ricardo, D. (1996), On the principles of political economy and taxation, Cambridge: Cambridge University Press.

Romer, D. (2000), ‘Keynesian macroeconomics without the LM curve’, Journal of economic perspectives, 14 (2), 149-169.

Romer, D. (2012), Advanced Macroeconomics, New York: McGraw-Hill Irwin.

Romer, P.M. (1986), ‘Increasing returns and long-run growth’, Journal of Political Economy, 94 (5), 1002-1037.

Singer, H.W. (1950), The strategy of international development, London: Palgrave Macmillan, 43-57.

Taylor, J.B. (1993), ‘Discretion versus policy rules in practice’, Carnegie-Rochester conference series on public policy, 39, 195-214.

Taylor, L. (2004), Reconstructing macroeconomics: structuralist proposals and critiques of the mainstream, Cambridge: Harvard University Press.

Thirlwall, A.P. (1979), ‘The balance of payments constraint as an explanation of international growth rate differences’, BNL Quarterly Review, 32 (128), 45-53.

Triffin, R. (1972), O Sistema Monetário Internacional, Brasil: Expressão e Cultura.

Woodford, M. (2008), ‘How important is money in the conduct of monetary policy’, Journal of Money, Credit and Banking, 40 (8), 1561-1598.

Woodford, M. (2009), ‘Convergence in macroeconomics: elements of the new synthesis’, American Economic Journal, 1 (1), 267-279.

[1] Ver e.g., Davidson, 1982, 1998, 2000; Dow, 1999; Grabel, 1996, 1999; Harvey, 1991, 1999, 2006, 2009; Schulmeister, 1988.

[2] Modelo proposto por Bresser-Pereira ao analisar o caso da descoberta de gás natural dos países baixos em 1960, que alterou significativamente sua especialização na produção desses bens e aproveitamento de tais vantagens comparativas que induziam à apreciação da taxa de câmbio e consequente desindustrialização do setor de bens com maior valor agregado no longo prazo.

[3]De acordo com a clássica teoria de David Ricardo, seu preço de mercado é definido no mercado internacional pelos produtores marginais menos eficientes admitidos ao mercado. Portanto, a diferença entre o custo correspondente a esse preço e o custo para um país de produzir a commodity a partir de seus recursos naturais é a chamada renda Ricardiana. Para maiores detalhes, ver: os economistas: princípios de economia política e tributação (RICARDO, D., 1996, ed. nova cultura, São Paulo).

")

Willian Capriata

Mestre em economia e Graduado em Economia pela UFMT; certificado em CPA10, CPA20 e CEA; Investidor Qualificado; Membro do grupo de pesquisa Núcleo de Estudos em Economia e Inovação (CNPQ); possui artigo científico publicado em revista de reconhecimento internacional: Brazilian Journal of Political Economy na área de Macroeconomia. Dedica-se a ajudar pessoas a conquistarem uma vaga no Mercado Financeiro e de Capitais.

(33)")

(28)")

(30)")

(9)")

(32)")

(8)")