Instrumentos de política monetária: operações de mercado aberto, redesconto e depósitos compulsórios

- 2 de fevereiro de 2024

- Postado por: Willian Capriata

- Categoria: Certificações financeiras Concursos Públicos Economia

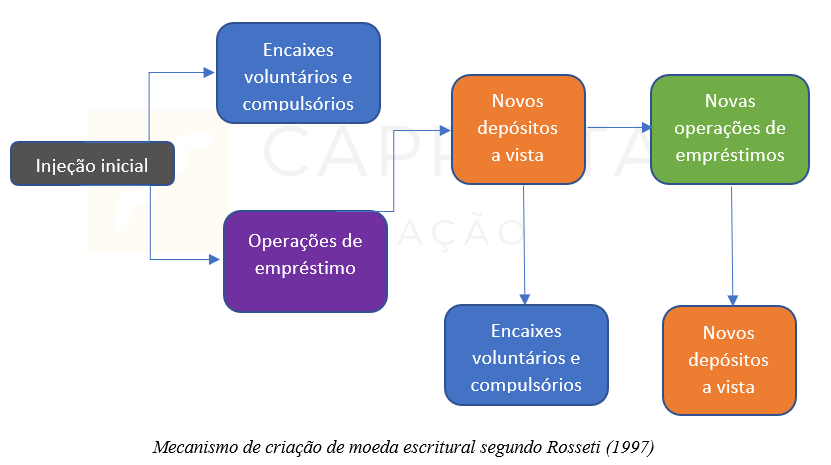

Os bancos comerciais também podem aumentar a oferta de moeda (meios de pagamento) com a multiplicação da moeda escritural ou depósitos a vista.

A capacidade de multiplicar moeda dos bancos resulta da possibilidade de manutenção de valores inferiores em espécie do total dos depósitos a vista recebidos de clientes. Isso ocorre em função da não utilização total dos recursos de forma simultânea por parte dos clientes e do resultado do fluxo de entrada e saída desses mesmos recursos. Ou seja, de cada R$ 100,00 recebidos como depósito a vista, os bancos só necessitam deixar disponível sob a forma de encaixe (moeda em espécie) de 3% a 5%. O restante eles poderiam utilizar para realizar empréstimos para seus clientes e com isso multiplicar a capacidade de pagamento dos mesmos depósitos iniciais.

Exemplo do efeito multiplicador:

O cliente efetua um depósito de R$ 100,00: |

· O cliente passa a possuir a capacidade de utilização dos R$ 100,00 a qualquer momento que necessite, ou seja, sua capacidade de pagamento continua sendo de R$ 100,00; · O banco passa a possuir os R$ 100,00 como recursos, mas também adquire uma obrigação financeira no valor de R$ 100,00; e · Como o banco está sempre recebendo novos depósitos de clientes e esses depósitos não serão utilizados simultaneamente, nem em montante nem em prazo, surge um gap (descasamento) entre as entradas e saídas e os prazos, o que possibilita a formação de uma “caixa-d’água” com recursos disponíveis para a utilização do banco. |

O banco empresta R$ 95,00: |

· Aproveitando sua capacidade de acumulação de recursos oriundos dos depósitos a vista, o banco utiliza R$ 95,00 dos R$ 100,00 inicialmente depositados para emprestá-los a outro cliente; e · Ao realizar um empréstimo de R$ 95,00 a um outro cliente, o banco multiplica a capacidade de pagamento dos R$ 100,00 para R$ 195,00, pois: o O cliente inicial continua possuindo capacidade de pagamento de R$ 100,00 resultante de seu depósito; e o O banco, que não possuía direitos sobre esses R$ 100,00, passa a ser credor de um outro cliente sobre um valor de R$ 95,00 baseando-se em recursos ociosos deixados pelos clientes. |

· O poder de pagamento do depósito de R$ 100,00 passa a ser de R$ 195,00. |

O Banco Central controla, por força de lei, o volume de moeda manual da economia, cabendo a ele as determinações das necessidades de novas emissões e respectivos volumes. A emissão desenfreada de papel-moeda compromete a credibilidade do governo e tende a ter impactos inflacionários. Idealmente, a emissão de moeda deveria estar relacionada não só ao ritmo da atividade econômica, mas também a uma rigorosa disciplina fiscal por parte do governo.

A taxa de reservas compulsórias é um instrumento de alta eficácia para controlar o processo de multiplicação da moeda escritural.

As operações realizadas por qualquer agente econômico como uma instituição financeira utilizam papel-moeda, cheques ou outras formas mais dinâmicas de transferência eletrônica de recursos. A cada operação, a conta de depósitos desses agentes na instituição se modifica.

Assim como as pessoas físicas e jurídicas e os governos mantêm depósitos a vista numa instituição financeira, através do qual realizam pagamentos e recebimentos, inclusive fazendo aplicações financeiras, os bancos, de forma equivalente, têm uma conta corrente no Banco Central, por meio da qual recebem créditos e débitos das demais instituições financeiras e das autoridades monetárias (Banco Central e Tesouro Nacional), ou seja, é por essa conta que as instituições financeiras realizam suas operações. Essas contas são chamadas de reservas e representam ativos para os bancos e passivos para o Banco Central. As reservas consistem em depósitos no Banco Central mais a moeda fisicamente mantida nos bancos, os encaixes técnicos (chamados de encaixes técnicos ou encaixes bancários, porque estão disponíveis nas unidades bancárias para cobrir eventuais saques contra as instituições).

A conta de reserva bancária, além de possuir os depósitos voluntários (ou reservas livres), em que são lançados os cheques de compensação entre os bancos, também deve manter um saldo mínimo obrigatório, denominado depósito compulsório.

O Banco Central exige que instituições depositárias (bancos comerciais, bancos múltiplos com carteira comercial e caixas econômicas) mantenham uma parte de seus recursos a vista junto ao Banco Central na conta de reserva bancária. Dessa forma, são obrigadas a depositar um percentual determinado pelo Banco Central sobre os depósitos a vista, na forma de recolhimento em espécie ou ainda na forma de subscrição ou compra de títulos federais. Basta o Banco Central aumentar ou diminuir o percentual do depósito compulsório para influir no volume ofertado de empréstimos bancários e, portanto, na criação de depósitos ou moeda escritural.

Depósitos | Efeito |

Depósitos a vista | Limitam a multiplicação de moeda hoje |

Depósitos a prazo | Reduzem e encarecem o crédito hoje |

Depósitos de poupança | Reduzem e encarecem o crédito hoje |

Outro tipo de política monetária são as operações de open market (mercado aberto), que consistem em compras e vendas de títulos do governo pelo Banco Central. É o mais importante instrumento de política monetária e o mais importante fator de determinação de movimentos da base monetária e da oferta de moeda. Uma compra de open market aumenta a base monetária, enquanto uma venda a reduz. Por outro lado, essas operações afetam o preço e a taxa de juros sobre os títulos do governo (Selic). Uma compra de open market tende a aumentar o preço dos títulos, reduzindo, portanto, a taxa de juros, enquanto uma venda tende a reduzir os preços dos títulos e aumentar a taxa de juros.

Ainda sobre políticas monetárias, o Banco Central realiza empréstimos, conhecidos por empréstimos de assistência a liquidez, a instituições financeiras visando equilibrar suas necessidades de caixa diante de um aumento mais acentuado de demanda por recursos de seus depositantes. A taxa de juros cobrada pelo Banco Central nessas operações é chamada de taxa de redesconto.

Essas operações englobam a liberação de recursos pelo Banco Central aos bancos comerciais, que podem ser empréstimos ou redesconto de títulos. Existem os redescontos de liquidez, que são empréstimos para os bancos comerciais cobrirem eventual débito na compensação de cheques, e os redescontos especiais ou seletivos, que são empréstimos autorizados pelo Banco Central visando beneficiar setores específicos. A mudança na taxa cobrada pelas autoridades monetárias influi no sentido de aumentar ou diminuir o crédito concedido aos bancos comerciais.

As operações de redesconto podem ser de dois tipos:

- Redesconto intradia: operações sem custo que não gera crédito, mas gera liquidez; e

- Redesconto overnight: operação com custo punitivo.

Instrumentos | Níveis de liquidez | Taxa de juros |

Controle das emissões | ||

· Aumento do controle | Diminuição | Aumento |

· Diminuição do controle | Aumento | Queda |

Compulsório | ||

· Aumento da taxa | Diminuição | Aumento |

· Diminuição da taxa | Aumento | Queda |

Open market | ||

· venda de títulos | Diminuição | Aumento |

· Compra de títulos | Aumento | Queda |

Redesconto | ||

· Aumento dos juros, redução de prazos e de limites operacionais | Diminuição | aumento |

· Diminuição dos juros, redução de prazos e de limites operacionais | Aumento | Queda |

Leia também